Condenan a Caixabank a devolver 1.998 euros a una navarra por phishing bancario

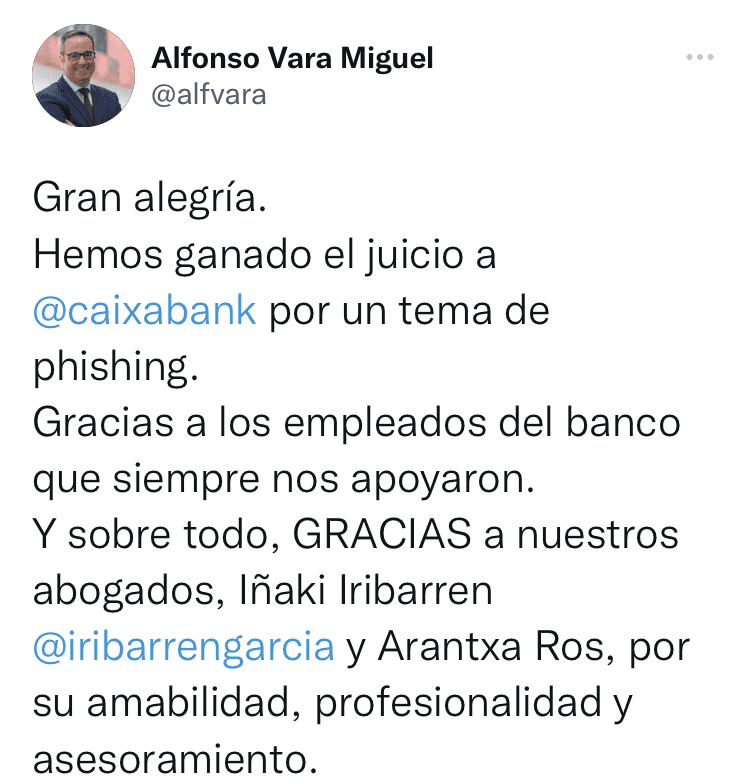

El abogado Iñaki Iribarren García, socio director en IRIBARREN ARTOLA Abogados nos cuenta la nueva sentencia que han obtenido frente a Caixabank por phishing bancario en la que a una cliente deberán devolverle el dinero que le habían sustraído en dos operaciones no autorizadas con su tarjeta.

El Juzgado de Primera Instancia 5 de Pamplona ha dictado sentencia por la que condena a Caixabank ESTIMANDO la demanda formulada por una cliente navarra frente la entidad CAIXABANK, DECLARANDO que el banco incumplió el contrato de tarjeta y cuenta corriente junto con sus anexos de servicios de pago y contrato de Banca a Distancia; imputando la responsabilidad de la entidad Caixabank en la incorrecta ejecución de las dos operaciones realizadas contra la cuenta en su tarjeta, sufriendo unos daños y perjuicios por importe de MIL NOVECIENTOS NOVENTA Y OCHO EUROS (1.998 euros), debiendo abonar los mismo junto con los intereses legales de dicha cantidad desde la fecha de su cargo en cuenta, incrementados en dos puntos desde la fecha de ésta resolución y hasta su completo pago.

La magistrada titular en su sentencia argumenta que:

“La responsabilidad en estos supuestos no puede atribuirse directamente al supuesto ordenante de la transferencia por entenderse que ésta autorizada al haberse realizado de acuerdo con los sistemas de autenticación del banco.

Y en este sentido es la propia entidad demandada la que acredita que los cargos indebidos se realizaron con cargo desde Lituania (documento nº 3 contestación). Por lo tanto, resulta evidente la falta de responsabilidad de la actora en la autorización de la operación, quien se puede verificar que ha sido víctima de un delito. Los sistemas de autenticación se establecen por los proveedores de servicios de pago y si un banco no ha sido capaz de limitar el acceso al canal de banca electrónica no puede pretender que el presunto ordenante víctima de esta práctica fraudulenta sea el único responsable, pues es el banco quien tiene responsabilidad respecto del buen funcionamiento y la seguridad del mismo.

Por tanto, en el caso de órdenes de pago y transferencias fraudulentas puede afirmarse que sin dicha declaración de voluntad la operación de pago o transferencia de fondos, presuntamente realizada por la titular de los fondos, se considerará no autorizada. Las medidas de seguridad no solamente están destinadas a proteger la seguridad de las órdenes de pago emitidas por los clientes, sino que su eficacia exonera a las entidades de crédito de sus responsabilidades frente a las órdenes de pago no emitidas por sus clientes de tal forma que el incumplimiento de este específico deber de vigilancia da lugar a una responsabilidad por "culpa in vigilando o responsabilidad objetiva por el mal funcionamiento de los servicios de banca electrónica.

…

El banco tiene la obligación de verificar la legitimidad de la firma en la operación que posteriormente lleva a realizar el cargo en la cuenta del cliente, y esta obligación no consta efectivamente realizada por el banco.

Es decir, no consta que le banco verificara que la firma de la operación provenía efectivamente del titular (o autorizado) de la cuenta, al no disponer de un sistema adecuado de seguridad que previniera tal tipo de órdenes fraudulentas ni adoptó medidas concretas y específicas en el caso cuando toma conocimiento de una situación operativa anormal que debió verificar adecuadamente en el momento de realizarse la operación. Por consiguiente, acreditado el incumplimiento por la entidad bancaria demandada de sus obligaciones en los sistemas de pago online o a distancia, la demanda debe ser estimada.”

Estamos muy contentos por nuestra cliente que ha pasado un calvario con la entidad Caixabank, quien en todo momento no facilitó nada de nada para que pudiera recuperar du dinero, tuvo que interponer denuncia en la policía, hacer varias reclamaciones en la entidad, para finalmente tener que demandarles en el juzgado para conseguir recuperar su dinero y su razón de ser, pues no es justo que deba responder de una sustracción de sus ahorros producida desde Lituania por un fallo de seguridad en la entidad en la custodia de su dinero.

Agradecidos por la felicidad de nuestros clientes.

Estamos muy contentos porque con esta sentencia seguimos confirmando el 100% de efectividad en procedimientos de phishing, a pesar de su complejidad en todas sus variantes (swimSwappin o vhising) y de las diferentes entidades bancaria con las que nos hemos enfrentado en sala.

Espero que les haya gustado el artículo, pronto publicaremos más noticias o artículos con las principales novedades en derecho del consumidor y bancario.

Nuestro despacho IRIBARREN ARTOLA Abogados es especialista en derecho del consumidor y bancario, llevamos años defendiendo los intereses de nuestros clientes, consiguiendo posicionarse como uno de los mejores despachos de abogados en Navarra, País Vasco, La Rioja y Aragón.

Si tienen cualquier duda o quieren consultar con nosotros, pónganse en contacto con nuestro despacho solicitando cita previa en el 848 473 789 - 660 880 184 o directamente escribirnos al email abogados@iribarrenartola.com.

Pueden visitarnos en nuestra página web, conocernos y ver nuestra metodología de trabajo.

Socio director en IRIBARREN ARTOLA Abogados